Resumé

- 1 Le rôle central de la branche maladie dans la couverture des soins

- 2 Le financement global de la Sécurité sociale et la répartition des cotisations sociales

- 3 Le détail des remboursements selon les actes médicaux et le secteur d’exercice

- 4 L’impact de la complémentaire santé et des mutuelles sur le reste à charge

- 5 Le rôle régulateur de la loi de financement de la Sécurité sociale

- 5.1 Quelle part de mes frais médicaux est généralement prise en charge par la Sécurité sociale ?

- 5.2 Comment savoir si mes médicaments sont bien remboursés ?

- 5.3 Les dépassements d’honoraires sont-ils toujours remboursés ?

- 5.4 Quelle est la différence entre la Sécurité sociale et une mutuelle ?

- 5.5 Est-il obligatoire d’avoir une mutuelle santé ?

En France, la Sécurité sociale joue un rôle fondamental dans la prise en charge des dépenses de santé et plus largement dans la protection sociale. À l’heure où les coûts liés aux soins et aux traitements ne cessent d’évoluer, comprendre la part que couvre réellement la Sécurité sociale est essentiel pour bien appréhender ses droits et organiser efficacement sa couverture santé. Entre remboursements, complémentaire santé et dépenses non prises en charge, le panorama est vaste et souvent source de questionnements. Cette analyse détaillée éclaire le fonctionnement des remboursements, les limites de la prise en charge par l’Assurance Maladie, ainsi que les moyens complémentaires mis en œuvre par les mutuelles telles que la Mutuelle Générale ou Harmonie Mutuelle pour combler les besoins des assurés.

En 2025, la Sécurité sociale, pilier du système social français, continue d’assurer une couverture indispensable face aux aléas de la vie. Les cotisations sociales versées par les salariés et employeurs alimentent ses finances, permettant le remboursement d’une partie significative des frais médicaux. Cependant, cette prise en charge n’est pas systématique ni totale ; diverses variables influencent la part effective remboursée, notamment la nature des soins, le secteur de santé concerné, ou encore la situation personnelle des assurés.

Dans cet article, nous décrirons en détail comment s’organise la couverture des frais de santé par la Sécurité sociale, en décortiquant ses branches organisationnelles, les remboursements type, ainsi que les interactions avec les complémentaires santé telles que la MGEN, la Macif, la MAIF ou encore Malakoff Humanis. Vous découvrirez les mécanismes financiers qui assurent cet équilibre, les enjeux des lois de financement, ainsi que le rôle indispensable des mutuelles dans la gestion des restes à charge. Pour approfondir, les sources officielles et les outils d’AMELI et CPAM sont évoqués à travers ce parcours complet.

Le rôle central de la branche maladie dans la couverture des soins

La Sécurité sociale française est structurée en plusieurs branches, dont la branche maladie revêt une importance majeure. Elle assure la prise en charge financière des soins médicaux, des hospitalisations, des médicaments, et des soins liés à la maternité, à l’invalidité ou au décès. Cette branche est au cœur du système depuis sa création, garantissant à chaque assuré un accès aux soins avec un remboursement partiel des frais engagés.

Les remboursements de la Sécurité sociale varient essentiellement selon la nature des soins et leur tarification conventionnelle. Par exemple, une consultation chez un médecin généraliste sectorisé en secteur 1 est remboursée à hauteur de 70 % du tarif de base, soit environ 25,70 € sur les 30,99 € facturés. À cela peut s’ajouter un ticket modérateur, représentant la part non remboursée par l’Assurance Maladie, généralement de 30 %. Cette part peut être prise en charge par une complémentaire santé.

Le tableau suivant résume les taux moyens de remboursement pratiqués pour différents actes médicaux :

| Type d’acte | Taux de remboursement AMELI | Montant remboursé moyen | Part à charge estimée |

|---|---|---|---|

| Consultation médecin généraliste secteur 1 | 70% | ~21,70 € | ~9,29 € |

| Consultation spécialiste secteur 2 | 30% | Variable (ex. 16,50 € sur 55 €) | Variable, importante |

| Médicaments remboursés à 65% | 65% | Variable selon prix | Restant à charge 35% |

| Soins dentaires courants | 70% | Modéré | Variable selon actes spécifiques |

| Hospitalisation | 80% | Importante | Reste à charge lié aux forfaits journaliers |

Il est essentiel de noter que certains soins ne sont pas du tout remboursés par la Sécurité sociale. C’est notamment le cas de la plupart des médecines douces et de certains dépassements d’honoraires pratiqués dans le secteur privé, ce qui explique souvent pourquoi les assurés souscrivent à des mutuelles comme la GMF, la Mutuelle Générale, ou Malakoff Humanis pour sécuriser leur poste santé.

Pour consulter une liste exhaustive des taux de remboursement par l’Assurance Maladie, le site d’AMELI est une excellente ressource.

Fonctionnement de la prise en charge des médicaments

Le taux de remboursement appliqué aux médicaments dépend de leur service médical rendu (SMR) évalué par la Haute Autorité de Santé. On distingue plusieurs catégories :

- 70 % : pour les médicaments à service médical rendu (SMR) important, tels que certains antibiotiques ;

- 30 % : pour les médicaments à service médical rendu modéré ;

- 15 % : pour les médicaments à service médical rendu faible.

Par ailleurs, certains médicaments sont remboursés à 100 % s’ils sont indispensables et coûteux, le plus souvent dans le cadre de maladies chroniques ou graves, comme le diabète ou le cancer.

Ainsi, bien que la Sécurité sociale intervienne largement dans la couverture des frais de santé, certains dépassements ou non prises en charge restent à la charge des patients, ce qui appelle souvent au recours à une mutuelle complémentaire.

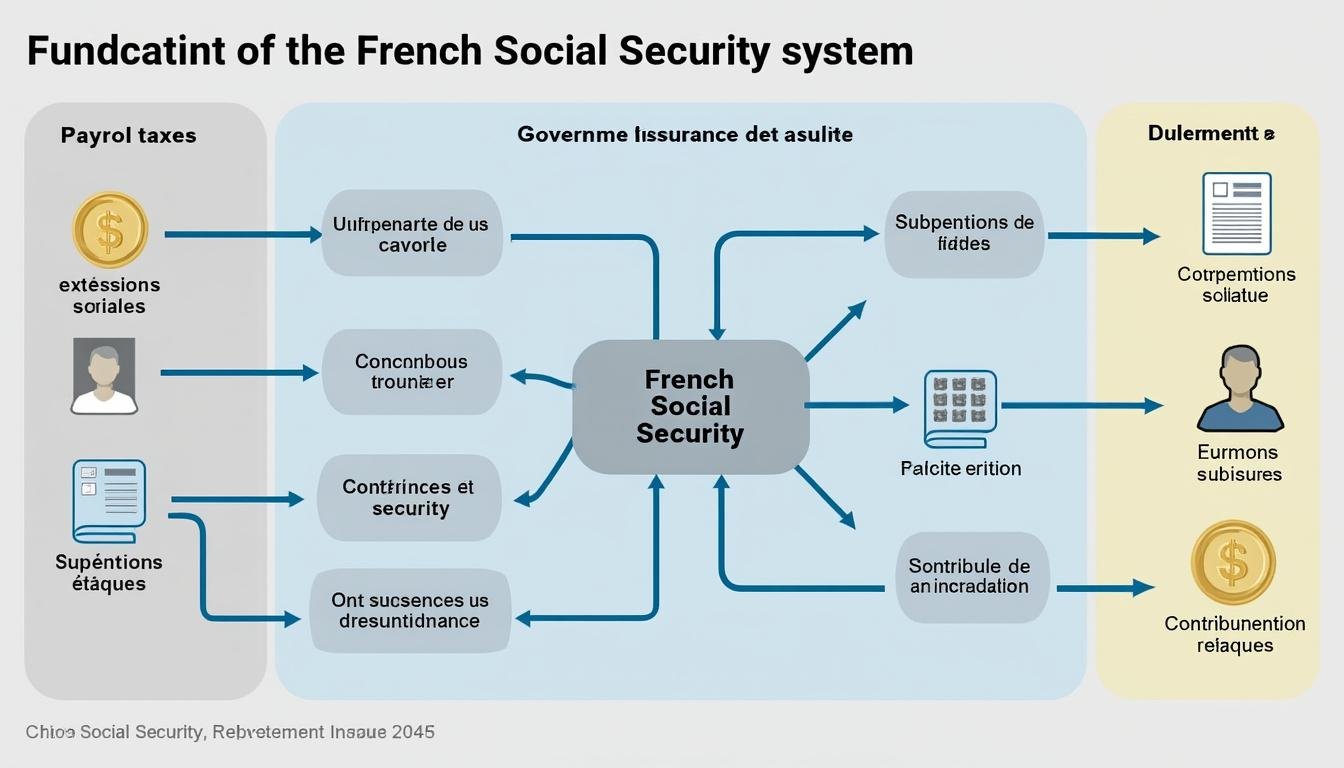

La Sécurité sociale se finance principalement par les cotisations sociales versées par les employeurs et les salariés. En 2022, près de 53,9 % des recettes totales de la protection sociale provenaient de ces cotisations, représentant un montant colossal de 492,6 milliards d’euros.

Ces cotisations permettent de financer les différentes branches de la Sécurité sociale : maladie, famille, retraite, accidents du travail et autonomie. Leur gestion est assurée par des caisses telles que le régime général, le régime agricole ou encore les régimes spéciaux d’entreprises comme ceux d’EDF ou de la RATP.

La structure des recettes se répartit ainsi :

- Les cotisations sociales obligatoires – principales ressources, assurant plus de la moitié du budget ;

- La contribution sociale généralisée (CSG) ;

- Des taxes affectées et diverses contributions.

Ce schéma assure que les fonds collectés sont redistribués pour couvrir les dépenses liées aux risques sociaux, notamment la santé, la famille, ou encore les retraites.

| Sources de financement | Part dans le budget de la protection sociale | Montant estimé (en milliards d’euros) |

|---|---|---|

| Cotisations sociales (salariés et employeurs) | 53,9 % | 492,6 |

| Contribution Sociale Généralisée (CSG) | ~28 % | 255 environ |

| Taxes diverses et autres contributions | ~18 % | 164 |

Le financement repose sur un système complexe mais parfaitement organisé, garantissant l’équilibre entre recettes et dépenses. Chaque branche budgétaire doit respecter les objectifs fixés annuellement dans la Loi de financement de la Sécurité sociale (LFSS).

Ce document de planification financière est voté chaque année au Parlement et permet d’ajuster les prévisions de dépenses et de recettes. Il accompagne également la régulation indispensable du système pour maîtriser l’essor des dépenses de santé. Plus d’informations détaillées se trouvent sur cette page consacrée à la LFSS.

La Sécurité sociale couvre plusieurs risques sociaux via six branches principales :

- Branche maladie : prise en charge des frais médicaux et hospitaliers.

- Branche famille : prestations familiales et aides sociales diverses.

- Branche accidents du travail et maladies professionnelles (AT-MP) : indemnisation et prévention des risques liés au travail.

- Branche retraite : versement des pensions de retraite obligatoires et complémentaires.

- Branche autonomie : accompagnement des personnes âgées et handicapées.

- Branche cotisations et recouvrement : gestion des cotisations et des ressources financières.

Un équilibre dynamique est nécessaire entre ces branches pour garantir la pérennité du système. Chaque catégorie d’assurés, y compris les salariés, indépendants, fonctionnaires et professions libérales, cotise selon des règles spécifiques définies par leur régime.

Le détail des remboursements selon les actes médicaux et le secteur d’exercice

La prise en charge par la Sécurité sociale ne s’applique pas de manière uniforme à tous les soins et actes médicaux. Le taux de remboursement dépend souvent du secteur d’exercice des professionnels de santé et des tarifs conventionnés. En 2025, il est important de comprendre ces différences pour mieux gérer ses dépenses de santé.

Les secteurs d’exercice sont les suivants :

- Secteur 1 : tarifs conventionnés sans dépassements d’honoraires (règle appliquée par la majorité des médecins généralistes) ;

- Secteur 2 : tarifs avec possibilité de dépassements d’honoraires, souvent pratiqués par les spécialistes réputés ou dans des cliniques privées ;

- Secteur 3 : sans convention avec la Sécurité sociale, tarifs libres.

Les remboursements varient dans ces contextes :

| Type d’acte | Secteur 1 | Secteur 2 | Secteur 3 |

|---|---|---|---|

| Consultation médecin généraliste | 70 % du tarif sécu | 30 % du tarif sécu + dépassements non remboursés | Aucun remboursement |

| Consultation spécialiste | 70 % tarif sécu | 30 % tarif sécu + dépassements importants | Pas de remboursement |

| Actes chirurgicaux | 70 à 80 % selon cas | Varie selon convention et dépassements | Pas pris en charge |

| Soins dentaires courants | 70 % tarif sécu | 70 % tarif sécu, dépassements à charge | Pas remboursé |

Face à ces limitations, les mutuelles telles que la MGEN, Harmonie Mutuelle, la Macif ou la MAIF jouent un rôle crucial en complétant les remboursements et en couvrant les dépassements d’honoraires ou les soins hors nomenclature.

Par exemple, l’un des assurés chez la CPAM peut bénéficier du tiers payant étendu via certaines mutuelles, ce qui supprime l’avance des frais pour les consultations courantes. Les mutuelles spécialisées offrent souvent des forfaits adaptés aux besoins, comme ceux proposées dans ce comparatif du tiers payant étendu.

L’impact de la complémentaire santé et des mutuelles sur le reste à charge

La Sécurité sociale ne rembourse donc qu’une partie des dépenses de santé, laissant un reste à charge appelé « ticket modérateur ». La souscription à une mutuelle santé est une solution privilégiée par les Français pour réduire cette part non remboursée.

Les mutuelles comme Malakoff Humanis, GMF, ou la Mutuelle Générale proposent des garanties complémentaires adaptées, prenant en charge :

- Le ticket modérateur sur les consultations ;

- Les dépassements d’honoraires des spécialistes du secteur 2 ;

- Les frais dentaires importants (implants, orthodontie) — bien souvent mal pris en charge par Sécurité sociale en savoir plus ;

- Les frais d’optique hors forfaits basiques, comme les lunettes de repos plus d’infos ici ;

- Certaines médecines douces, non couvertes par la Sécurité sociale détails sur ces prises en charge.

La complémentaire santé intervient donc pour apporter un confort financier et un accès plus large aux soins, confortant le rôle de la Sécurité sociale comme premier acteur, mais pas unique, dans la couverture santé.

Les jeunes et étudiants accèdent eux aussi à des offres adaptées en complément de la Sécurité sociale étudiante, avec de nouveaux systèmes en 2025, comme exposé dans cet article dédié à la mutuelle étudiante.

Les personnes expatriées peuvent également rencontrer des difficultés liées à la continuité de la couverture Sécurité sociale, d’où l’importance de vérifier sa mutuelle en amont, voir cette ressource pratique pour préparer son départ.

Depuis la réforme majeure de 1996, la Sécurité sociale est soumise chaque année à une loi spécifique : la Loi de financement de la Sécurité sociale (LFSS). Cette loi est primordiale pour fixer les orientations budgétaires, maîtriser les dépenses, et garantir l’équilibre financier.

Le Parlement vote cette loi avant le 15 octobre chaque année, après un travail approfondi piloté par la direction de la Sécurité sociale en collaboration avec différents ministères. La LFSS comprend plusieurs volets :

- L’examen du compte rendu de l’exercice précédent sur la base des tableaux d’équilibre qui détaillent la situation financière par branche ;

- Les prévisions financières et recettes pour l’année à venir ;

- Les plafonds d’avances de trésorerie alloués aux différents régimes ;

- Les objectifs de dépenses, notamment l’Objectif National des Dépenses d’Assurance Maladie (ONDAM) qui encadre la masse des remboursements ;

- La mise en place ou la modification des mesures visant à améliorer la couverture ou faire face à de nouveaux défis sanitaires.

Ce cadre législatif est un levier essentiel pour la réforme progressive du système, la régulation des coûts de santé, ainsi que pour répondre aux attentes des usagers en matière d’accessibilité et de qualité des soins. Vous pouvez approfondir ce sujet sur cette page dédiée à la LFSS.

En moyenne, la Sécurité sociale rembourse environ 70 % des consultations en secteur 1, 30 % en secteur 2, et jusqu’à 80 % en hospitalisation, mais cela dépend du type de soin et des tarifs conventionnés.

Comment savoir si mes médicaments sont bien remboursés ?

Le taux de remboursement dépend du service médical rendu évalué par la Haute Autorité de Santé. AMELI publie des listes détaillées et régulièrement mises à jour.

Les dépassements d’honoraires sont-ils toujours remboursés ?

Non, les dépassements d’honoraires en secteur 2 ou 3 ne sont pas pris en charge par la Sécurité sociale. Il est conseillé de souscrire une mutuelle comme la Mutuelle Générale ou GMF pour couvrir ces frais.

La Sécurité sociale assure une couverture de base et rembourse une partie des frais médicaux. La mutuelle complète cette prise en charge en remboursant tout ou partie des frais restant à la charge des assurés.

Est-il obligatoire d’avoir une mutuelle santé ?

Depuis 2016, les salariés du secteur privé doivent bénéficier d’une complémentaire santé collective. Pour les autres, la mutuelle est facultative mais fortement recommandée afin de limiter le reste à charge.